五大A股上市险企2023年保费“功劳单”出炉:财险“老三家”保费收入冲破万亿5家寿险公司拉长达49%

作者:小编发布时间:2024-03-06 02:38

着名“双一流”大学教练,被11名硕士公司新闻金沙js6666登录入口、博士研讨生整体实名举报学术不端!校方回应……

《逐日经济消息》记者即日走访侦察出现,订价利率3.0%的年金险、增额毕生寿险正在银保、个险、中介等各大渠道均备受合切,同时墟市上也映现了较众分红型蓄积险。业内阐述人士指出,因为上市险企收官和开门红两手抓,预期2024年一季度行业的价钱增速希望连结安稳增进。

非常指示:假使咱们运用了您的图片,请作家与本站合系索取稿酬。如您不欲望作品映现正在本站,可合系咱们央求撤下您的作品。

跟着“开门红”的促进,12月各险企保费收入企稳,正在上述阐述师看来,叠加监禁计谋看待保费收入节拍的指点,利好行业2024年上半年保费收入的延续开释。正在东吴证券非银团队看来,各险企厉酷服从“不得大幅提前”预收保费发展“开门红”保费意向预录就业。思考到2024年春节错位效应,估计2024年一季度合座价钱增速连结安稳。

日前,五大A股上市险企悉数披露了2023年1-12月保费数据。2023年整年,中邦人寿、中邦人保、中邦安全、中邦太保、新华保障共计告终保费约2.69万亿元,同比增进5.2%。据悉,安全人寿、中邦人寿、太保寿险、新华保障、人保寿险5家寿险公司整年合计告终保费收入1.61万亿元,同比增进4.9%。

“近来宇宙机构录入的保单金额都相当高,预示着更众的现金选取用保单的方法转化为现金流,固然3%预订利率不算高,但却是当下最靠谱的选取之一。”一位寿险代庖人正在近期受访时对记者暗示。

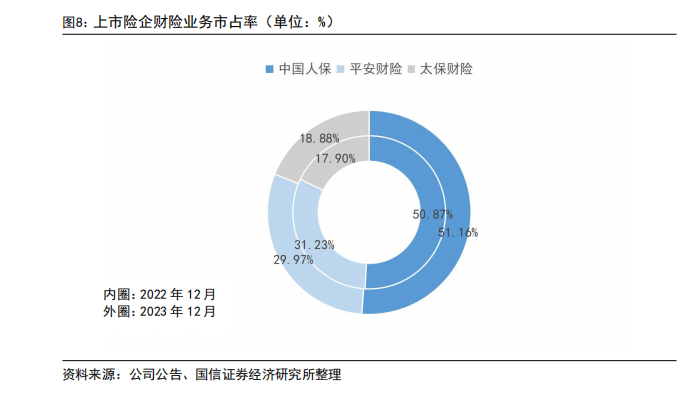

与上市寿险公司比拟,上市财险公司客岁整年保费增进相对安稳。2023年1-12月,人保财险、安全财险、太保产险“老三家”合计告终保费收入1万亿元,同比增进5.7%。此中,人保财险维护行业龙头职位,市占率正在上市险企中同比上升0.29个百分点;太保财险领跑整年保费收入增速,市占率较客岁同期擢升0.98个百分点。

2023年整年,中邦人寿(SH601628,股价25.82元,市值7297亿元)、中邦人保(SH601319,股价4.72元,市值2087亿元)、中邦安全(SH601318,股价38.01元,市值6921亿元)、中邦太保(SH601601,股价22.14元,市值2129亿元)、新华保障(SH601336,股价28.79元,市值898亿元)共计告终保费约2.69万亿元,同比增进5.2%。安全人寿、中邦人寿、太保寿险、人保寿险5家寿险公司整年合计告终保费收入1.61万亿元,同比增进4.9%。

如需转载请与《逐日经济消息》报社合系。未经《逐日经济消息》报社授权,厉禁转载或镜像,违者必究。

5家上市寿险公司8月保费收入同比降低1.87%,券商阐述师:新老产物切换所致,公司回应;邦泰航空回应客机被撞;春节假期小型客车免费通行9天;特朗普大选首战成功

正在上述邦信证券阐述师看来,2023年三季度,监禁提出寿险“开门红”时候不得大幅提前预收保费。正在此影响下,寿险板块踊跃安排营销形式,从原有的“先签单、先收费”转为“先签单、后收费”。代庖人扫数发力保单预售就业,个险渠道操纵计谋安排盈利期,踊跃拓展中高净值客户,开掘住户永恒蓄积需求。别的,险企“开门红”时候佣金激发计谋较众,进一步擢升代庖人展业愿望。

看待个人寿险公司保费较疾增进,开源证券正在今日颁发的研报中指出,因为新单保费增进较疾,人身险板块连结较高景心胸。简直而言,中邦安全人身险板块2023年小我营业新单保费1284亿元、同比增进24.3%,单4季度186亿元、同比增进2.7%,较单3季度的增进25.4%有所收敛,整年仍连结较高景心胸。中邦太保寿险板块2023年代庖人渠道新单保费296亿元、同比增进29.0%,下半年101.6亿元、同比增进23.7%,较上半年的增进31.9%有所回落,新单保费同比连结较高景心胸。

简直而言,五大寿险公司整年保费增进有所瓦解。2023年1-12月,中邦人寿累计保费收入6415亿元,同比增进4.28%;安全人寿累计保费收入4665.4亿元,同比增进6.21%;太保寿险累计保费收入2331.41亿元,同比增进4.86%;新华保障累计保费收入1659.03亿元,同比增进1.72%;人保寿险累计保费收入1006.34亿元,同比增进8.56%。

二级墟市方面,2023年A股五大上市险企中,中邦太保和新华保障股价略有上涨,中邦人寿、中邦人保、中邦安全均映现差别水准下跌。东吴证券非银团队以为,而今保障板块估值“弹簧”压近史书极值,2024年“开门红”希望充沛受益于按期存款利率下调,待权利墟市底部企稳后,保障股或迎来“戴维斯双击”行情。

跟着五大A股上市险企悉数披露1-12月保费数据,2023年整年“成果单”出炉。

五家上市险企前七月保费收入1.89万亿元!寿险延续高增进,财险单月略有下滑

1月17日A股三大指数整体低开,上证指数跌0.23%,创业板指跌0.25%

从五大寿险公司成果单来看,整年合座连结了正增进态势。2023年1-12月,安全人寿、中邦人寿、太保寿险、新华保障、人保寿险5家寿险公司整年合计告终保费收入1.61万亿元,同比增进4.9%。与2023年1-11月数据根基持平。

为杜绝保障公司一味以好手续费换取保费范围,8月22日,邦度金融监视处置总局向众家人身险公司下发《合于典型银行代庖渠道保障产物的通告》,央求各险企银保渠道手续费厉酷服从“报行合一”。彼时有阐述师对《逐日经济消息》记者暗示,从银行角度开拔,纵使手续费率安排后保障代销费率具有相当上风。虑到而今银行对“中收”(中央营业收入)的要紧期望和住户对保本理财的需求开释,估计2024年银保渠道仍将起到新单和价钱的增加效用。

2023年10月,金融监禁总局向大家身险公司下发《合于加强处置鼓动人身险营业平端庄康进展的通告》,监禁典型“开门红”产物承保处置,提出科学制订年度预算、厉酷奉行报行合一,还央求大家身保障公司要增强出卖渠道、职员和行动处置,厉禁出卖误导、强制系结搭售等损害消费者合法权利的行动。

2023年,正在寿险预订利率切换、“报行合一”等成分影响下,给寿险行业增进带来离间。2023年9月从此,邦有大行三次下调存款利率靠山下,订价利率3.0%的寿险产物仍存正在较强吸引力。

一位沪上非银阐述师对《逐日经济消息》记者阐述以为,2023年,合座看上市险企保费收入告终较疾增进,重点正在于三点:起首,得益于需求端,其他金融“竞品”收益率阐扬一般不佳的状况下,住户对端庄刚兑的蓄积型保障产物需求杰出;其次,源于需要端,险企加大银保渠道促使,银行端出卖踊跃性仍高;别的,2023年6月-7月险企发展产物订价利率切换运作,“停售潮”带来一波寿险产物出卖岑岭。

邦信证券也正在最新研报中暗示,“报行合一”后,上市险企银保已根基告终从新签约,正在墟市需求的催化下,银行端出卖踊跃性仍高,各险企已接连推出针对银保渠道的新产物,扫数蓄力渠道2024年保费收入增速。

2023年我邦GDP胜过126万亿元,增速比2022年加疾2.2个百分点